资产增值的本质是时间增长,做时间的朋友,与时间一起,慢慢变富。3月18日晚间,桥水方面回应第一财经称,这是谣传,桥水一切安好。此前,桥水的业绩也流出:最大跌幅21%。桥水表示,这次损失在可承受范围内。

3月18日A股下午开盘后,一则关于“桥水基金爆仓、赎回”的消息在朋友圈传开,A股高开低走,亚太股市跳水。今天来和大家介绍桥水基金回应爆仓的真相。

尽管爆仓、遭遇赎回等信息当前尚未确认,但记者获悉,桥水旗下的全天候策略基金(All Weather)和纯阿尔法策略基金(Pure Alpha)3月以来跌幅超近10%-20%。同时,尽管美联储进行了降息、QE、并于17日表示将先后启动商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF),为商业票据发行方提供流动性,但在极度风险规避的情况下,回购市场和整体市场流动性仍处于“冻结”的状况,这也导致众多高杠杆策略难以为继。

事实上,陷入困境的对冲基金并不只是桥水。也有海外对冲基金母基金人士对记者表示,近期整体低杠杆比的策略才较为安全,尽管美联储释放了大量流动性,但由于波动率飙升,回购市场仍然较为紧张,银行、大型交易商融出资金的意愿下降,这会加剧大型基金被券商追缴保证金(margin call)的压力。此外,若此出现大量客户赎回,可能压力将进一步攀升。因此各界认为,在当前的形势下,需要各国央行、政府联合协调,才能有效降低市场恐慌。

桥水产品大幅回撤

众所周知,桥水旗下有两类基金,一是全天候基金,另外则是Pure Alpha基金。3月18日,桥水在客户信中提及,两类策略的回撤幅度在10%-20%不等。

据悉,截至上周,今年以来桥水旗舰Pure Alpha对冲基金大跌20%,黄金、股票、债券、商品的逻辑出现惊人逆转。Pure Alpha基金运用传统对冲基金策略,主动交易不同资产的方向,包括股票、债券、商品、货币,预测宏观趋势。

也有投资人表示,该策略此前押注股价上升、国债收益率上升。同时,桥水也买了股票指数的看跌期权进行对冲保护。金融危机时期,Pure Alpha策略基金大涨10%,当时标普500跌幅近40%,但今年短短2个多月跌幅就高达20%。

此外,由桥水捧红、被华尔街广泛运用的风险平价策略(risk parity)基金3月以来也大幅下挫。早年,股债齐涨的趋势导致风险平价策略(在配置股票之外,债券加杠杆,获得和股票一样的收益)所向披靡。回顾2019年,股债齐涨的格局曾使风险平价基金春风得意,桥水“全天候基金”收益超16%。但2020年是该策略自2008年以来最惨烈的一年,标普500风险平价指数在上周的5个交易日重挫10%。

据测算,2018年仅在美国管理的总金额就达1.5万亿美元。简而言之,以往风险资产跌了,有避险资产“补位”,但在风险资产和避险资产“通杀”的情况下,风险平价基金就必须被迫平仓,降低杠杆水平。

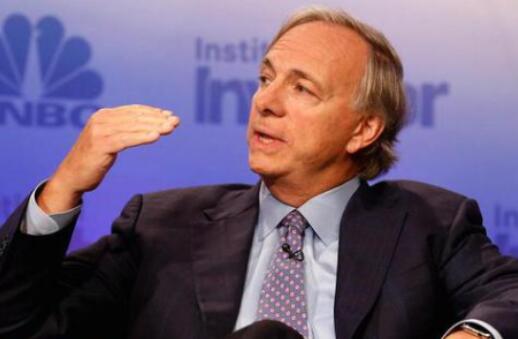

关于桥水基金回应爆仓, “我们选择按兵不动,维持仓位。但现在看来,我们应该要降低风险敞口。我们很失望,因为我们本应像2008年那样,在这一波大跌中赚钱而不是亏钱。”桥水创始人、联席CIO达利欧(Ray Dalio)近期在回应媒体时表示。

早前他认为,市场会出现反弹。1月时,达利欧鼓励投资者不要在场边观望,而是从强劲的市场获利,并称“现金是垃圾”(Cash is trash)。在央行大幅宽松的背景下,众多机构都看多权益类资产,并涌入高收益债市场,追逐收益。

流动性冲击

当前,波动率居高不下、流动性冻结仍是主要问题。若银行、主要交易商不愿意融出资金,加之追加保证金和客户赎回的压力,众多基金都可能受到影响。

北京时间3月17日晚,美股在此前单日大跌12%后,开盘大幅反弹,收盘涨近6%。这也主要因为美联储继再次祭出大招,对市场而言,这的确有用,但不能彻底解决问题。

当地时间3月17日,美联储根据《联邦储备法》第13条第3款赋予的权利,先后启动商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF),二者均创设于2008年。

CPFF将通过特殊目的载体(SPV)为商业票据发行方提供流动性,通过SPV可以到购买A1/P1评级的票据,利率为3个月期隔夜指数掉期利率加上200个基点,该机制运作时间将长达1年。同时,为了保护美联储免受此类贷款的信贷损失,财政部将从其保留的名为外汇稳定基金(Exchange Stability Fund)的资金池中提供100亿美元。

PDCF则将提供隔夜和最长90天期限的融资,并于3月20日生效,暂定使用6个月时间。此工具担保品的范围广泛,包括商业票据、市政债券和股票。美联储表示,PDCF有助于一级交易商稳定市场,从而有效为企业和家庭部门提供信用支持。

“CCP其实并不算慷慨,因此也可以发现,政策祭出后,三个月期的远期利率协定与隔夜指数互换利率的利差(FRA-OIS spread)反而小幅上升。美联储在给予企业信心,使其可通过商业票据来进行融资,但显然无法保证他们能够以优惠的利率获得融资,因为当前利差在OIS的基础上已经高达200bp(基点),而早在2009年,利差仅100bp。”渣打宏观、外汇策略师张蒙告诉第一财经记者,因此美联储的措施可以保证商业票据市场不冻结,但无法大幅压制利差。换言之,美联储降息给予发行人带来的好处其实很少。

也有交易员表示,过去4周时间里VIX指数上涨了超过400%,北美信用利差也升至5年高点,回购市场隐藏的结构性问题就暴露出来,一方面是投资者从高风险资产上撤离,把资金投入政府型基金,Bloomberg的数据显示,政府型基金当周获得净流入1600亿美元。另一方面是高波动率环境下,受到在险价值(VaR)约束的外国银行缩小回购市场的做市规模,相当于在市场最需要流动性的时候,货币市场基金向回购市场的资金供应被切断了,从而引起美元融资冻结(Funding Squeeze)。接下来为大家介绍期货概念。

也正鉴于此,市场也认为,“美元荒”仍将在一定时间内持续,市场仍难言底。