现如今交通工具的发展,出行已经变得方便实惠,飞机票的价格已经和动车票差不多使得人们的出行更多选择。但是也有一种说法叫做“不延误的飞机不是好飞机”,飞机的延误几率真的这么高吗?

延误险兴起 “薅羊毛”攻略横行

2017年7月21日,重庆江北机场,张雨已经坐了三个小时,眼看晚饭时间已过,原定在下午3点55分起飞的航班仍然没有任何登机通知信息,有乘客询问工作人员却被告知“前序航班还未起飞”。

虽然回到北京可能已经半夜,张雨焦虑的情绪中有一丝窃喜,随着航班延误时间的增长,自己的“薅羊毛”收获就可能越大。

雨季来临,航班正点率大大降低,面临航班大规模的延误和取消,可以对乘客应对旅途不便、时间损失进行赔偿的延误险又火爆起来。

然而过高的赔付率和不佳的盈利状况却给保险公司带来压力,不少延误险产品玩起了躲猫猫,或是被下架,或是理赔规则生变、价格提高。张雨也发现,原来一些在微信公众号里便可买的延误险已经没有了。

重庆出差结束回京的前一天,张雨查看了北京的天气,局部地区可能会有雷阵雨,于是她找出朋友给的延误险使用攻略。

张雨在机场对记者表示,网上有很多延误险“薅羊毛”攻略,由于客户可在不同机构投保,“银行卡+保险公司产品”的组合投保备受推崇。

张雨告诉记者,一般来说,延误险的获取主要有两个渠道:通过信用卡专属权益获赠和单独购买,市场上的“薅羊毛”攻略正是两种方式的结合。

当时,张雨的航班已经晚点了四个小时,如果按网友分享的“奢华顶配方案”,航班延误4小时后,客户可获得数千元的收益。而经过一番攻略过后,张雨自己的方案也有了不错的结果:中国银行白金卡客户延误4小时可赔付500元,众安保险的“任我飞航延险年卡”可赔付198元,以此计算,张雨可获得近700元的赔付,即将覆盖机票价格。

延误险“得不偿失” 客人与店家的博弈

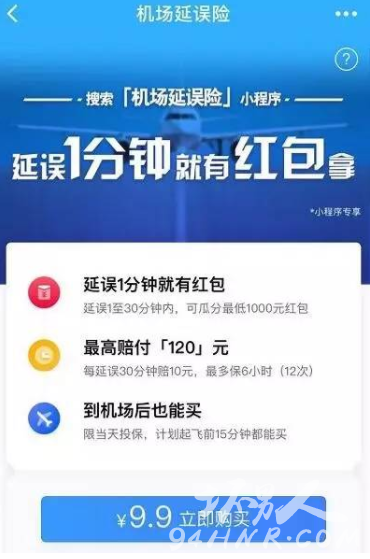

而令张雨不满的是,随着近期延误率的提高,不少保险产品没法购买了。张雨介绍,此前关注微信公众号“延误险”,即可购买延误险,延误险自飞机延误30分钟后开始生效,以红包形式自动赔付到账,而再打开购买页面,已经显示系统维护中,稍后开放。

点开微信公众号,记者发现,该公众号的运行主体为永安财产保险有限公司,对于无法购买的原因,公司客服在电话中表示公司相关产品已经下架,何时恢复需要等待公司通知。

而除了这款产品外,记者发现还有不少产品也已经黯然生变。例如,安联保险曾推出3款专门的延误险,但目前若再享受延误险服务需要购买其旅行保障计划,平安保险的两种延误险也合并至旅游保险中,且境内业务赔付低于境外业务。

“最近很多保险公司下架了延误险产品或者进行调整,最为直接的原因是保险公司赔偿太严重,也就是公司所面临的赔付远远高于它收到的保费,保险公司也是以营利为目的,这一点可以理解。而另外还有一些没下架的保险公司,仍然把它作为一种获客渠道,暂时不考虑短期盈利,未来这些获取的客户可以再去升级消费保险公司一些其他的产品。”在蒋力看来,目前纯粹的延误险并不好做,“客户已经把航延险当做一种福利,有些客人甚至存在对赌的想法,所以从保险公司赚钱的角度来讲,是很难。”

太平洋证券分析师魏涛在研报中表示,进入夏季多雨的季节,航班的准点率也达到一年中的低位水平,延误、取消这些状况发生的概率大增。“目前中国几大枢纽机场,只要有一个机场发生延误,其他两个机场就会受到影响,例如南航、东航、国航等航空公司,每天每家都有接近2000个航班起飞,而目的地是其他主要枢纽机场,一家基地航空公司始发航班延误,整个天空的飞行次序就大乱,出现这个情况,延误险的赔付率就会失控。”

可是对于延误险,大多数人都表示:买了一辈子,一次都没用上过。一般离延误险最迟时间很近的时候机场人员就会安排上到飞机等待,钻延误险的空子。这样的行为很多乘客也是哭笑不得,表示“姜还是老的辣,奸还是boss奸”